In Europa la private label della Gdo ha raggiunto il 38,8% nel 2025

La penetrazione della private label in Europa nel 2025

Secondo l’International Private Label Market Report 2025 di PLMA, il mercato alimentare europeo si sta avvicinando a 1.000 miliardi di euro, con i marchi del distributore che rappresentano il 38,8%, ovvero 387,4 miliardi di euro. Realizzato in collaborazione con NielsenIQ, il rapporto copre 17 Paesi, tra cui l’Italia. La crescita è generalizzata, trainata da Spagna, Austria e Portogallo. Tra i settori che stanno registrando la maggiore espansione c’è quello della salute, del benessere e i freschi

Dalla Redazione

La penetrazione della private label in Europa nel 2025

Il mercato europeo dei prodotti alimentari si sta avvicinando a un traguardo storico. Secondo il Rapporto Internazionale sul Mercato della Marca del Distributore 2025 della Private Label Manufacturers Association, realizzato in collaborazione con NielsenIQ, il valore delle vendite di generi alimentari in 17 Paesi europei si sta avvicinando a un trilione di euro, o 1.000 miliardi di euro.

La marca del distributore (Mdd) continua a svolgere un ruolo sempre più importante in questa crescita. Infatti, la private label rappresenta ora il 38,8% del mercato, pari a circa 387,4 miliardi di euro di vendite. Su 17 Paesi analizzati da Nielsen IQ, ha rilevato una crescita delle marche dei distributori in 12 di questi mercati. Questo conferma che la private label non sta semplicemente mantenendo la sua posizione in Europa, ma continua a rafforzare il suo ruolo strutturale e a sostegno della crescita, in tutto il continente.

Anche se le pressioni inflazionistiche sono diminuite nel 2025 in diversi mercati, i consumatori hanno continuato a scegliere i marchi dei distributori per qualità, innovazione e prezzo. In tutta Europa, i retailer hanno investito molto in linee premium, gamme orientate alla salute, packaging sostenibile. Di conseguenza, la private label si è evoluta da strumento tattico per migliorare i margini a motore strategico di crescita a lungo termine.

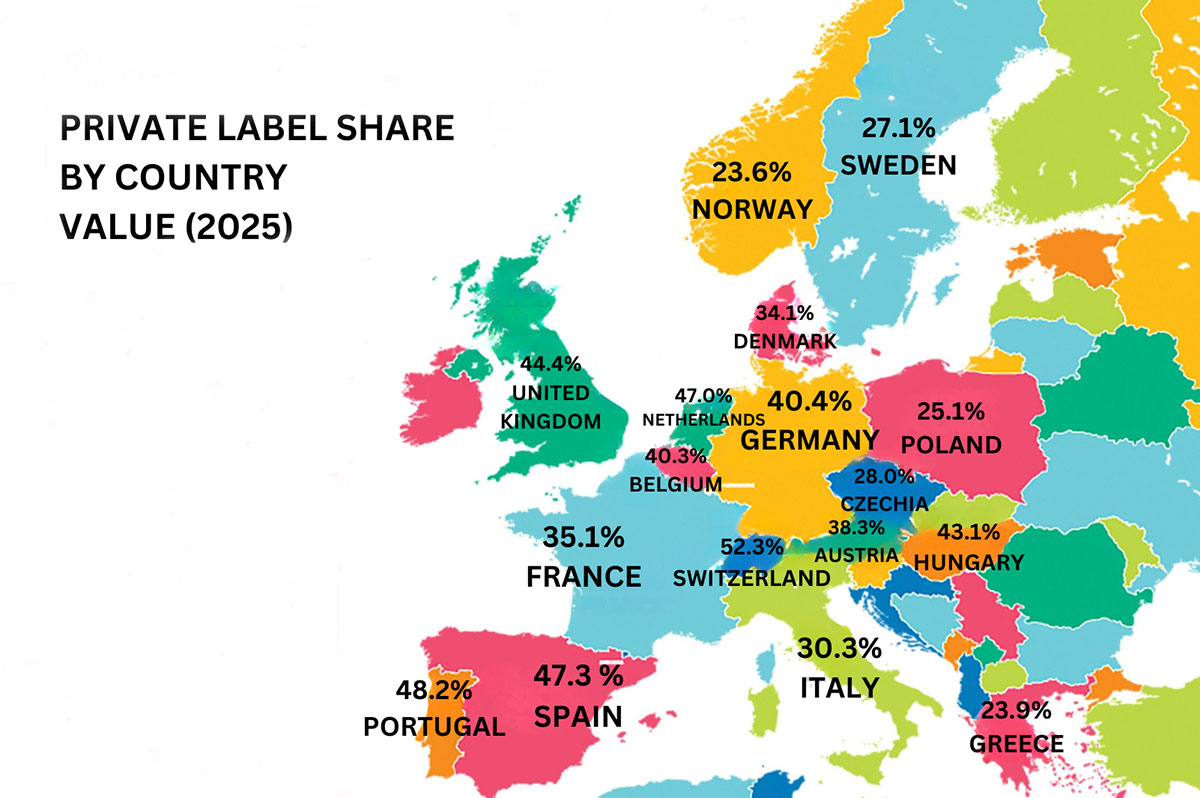

L’Europa rimane una delle regioni più avanzate al mondo per la private label, sia per dimensione sia per maturità. Cinque Paesi mostrano quote di private label tra il 20% e il 30%. Quattro Paesi riportano quote superiori al 30%. Otto Paesi superano il 40%. La quota più alta tra i 17 mercati analizzati si registra in Svizzera, dove la private label raggiunge il 52,3%, pari a oltre 14 miliardi di euro.

La crescita del 2025 dimostra che lo slancio della private label è diffuso in molte categorie. La Spagna ha registrato l’aumento più forte della quota: 1,1 punti percentuali, fino al 47,3%. Nove delle 11 categorie monitorate hanno guadagnato quota, guidate da dolciumi e snack (+2%), cura della casa (+1,8%), surgelati (+1,6%). L’Austria segue con la seconda crescita più forte: 0,9 punti, fino al 38,3%. Otto delle undici categorie hanno aumentato la quota private label, trainate da prodotti freschi (+1,3%) e alimentari a lunga conservazione (+0,7%). Anche il Portogallo mostra una performance robusta: +0,7 punti, fino al 48,2%, con forti aumenti soprattutto in: health care (+3%), health & beauty (+1,9%), cura della casa (+1,1%).

Nei tre mercati grocery più grandi d’Europa – Regno Unito, Germania e Francia – la private label detiene ora una quota combinata del 40,4%, in crescita di 0,3 punti percentuali su base annua. La crescita qui è più forte nelle categorie dolciumi e snack, prodotti freschi. Considerando tutti i mercati insieme, la categoria health care si distingue, con la private label che cresce di un record del 13,1%. Sebbene sia ancora una categoria relativamente piccola, questa crescita è probabilmente guidata dal segmento controllo del peso e sviluppo muscolare, che riflette la forte domanda dei consumatori per prodotti e ingredienti ad alto contenuto proteico. È sicuramente una categoria da tenere d’occhio.

Il ruolo della marca del distributore nel mercato europeo si è evoluto in modo significativo negli ultimi anni. Un tempo considerati principalmente un’alternativa a basso costo, i prodotti a marchio del distributore sono oggi ampiamente riconosciuti per la loro qualità, innovazione e capacità di soddisfare le esigenze in evoluzione dei consumatori. Poiché i retailer continuano a investire nello sviluppo dei prodotti, nella sostenibilità e nella differenziazione, si prevede che la marca del distributore manterrà il suo forte slancio e rafforzerà ulteriormente il proprio ruolo strutturale nel settore grocery europeo.

Copyright: Fruitbook Magazine