La private label batte la marca industriale nel 2023, +2% a volume in Europa

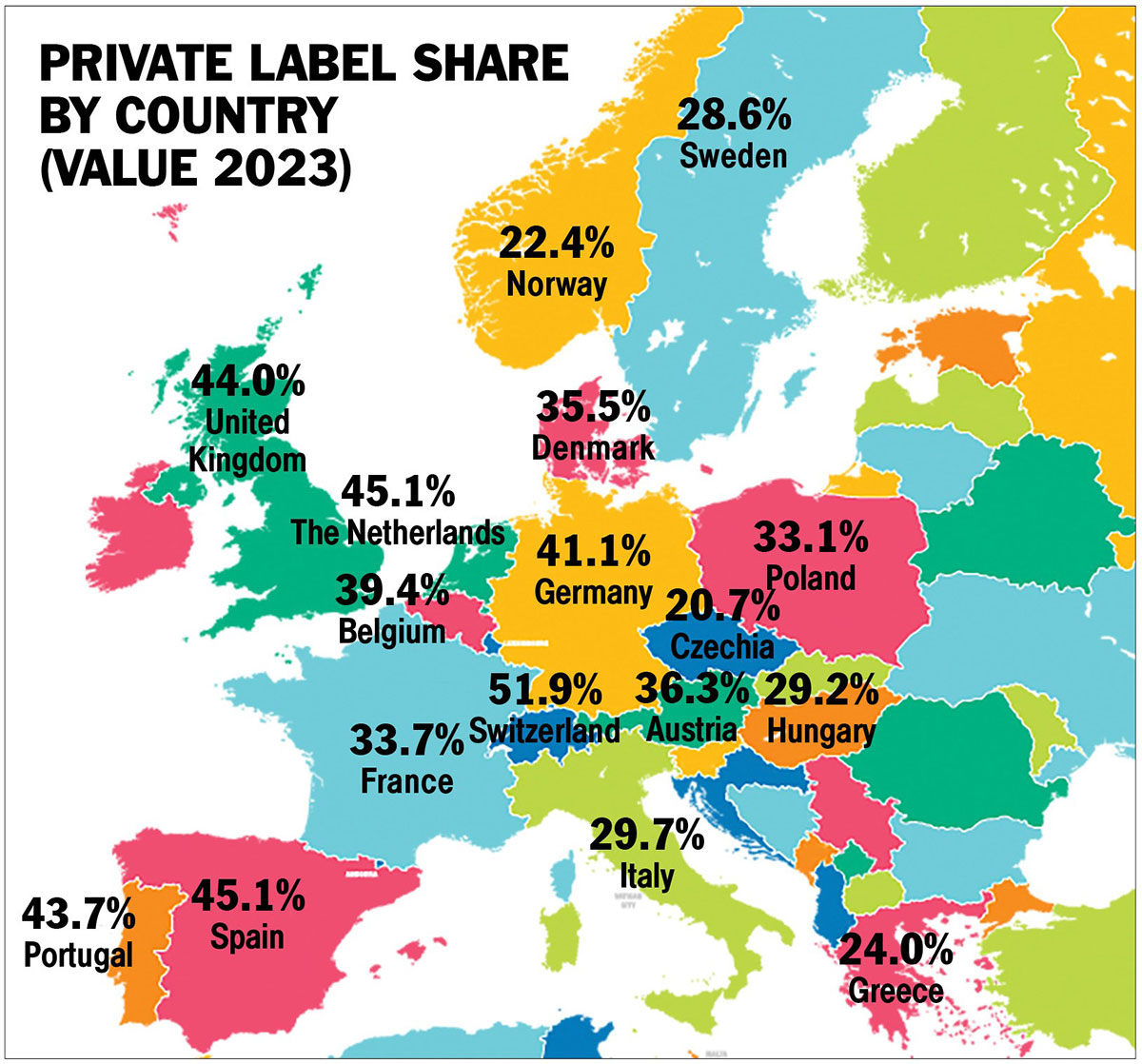

Nel 2023 la private label, chiamata anche marca del distributore – MDD, ha performato meglio della marca industriale, segnando a volume un +2% in Europa. Sommando la private label con la marca industriale, infatti, le vendite totali a volume nel 2023 sono scese dell’1%. La crescita a valore per la private label è stata del 13% nel 2023. Nel 2023 il marchio del distributore rappresenta il 38,5% del mercato alimentare europeo, con un fatturato di 340 miliardi di euro nei 17 Paesi esaminati da NielsenIQ per conto del PLMA, l’associazione che organizza ad Amsterdam la fiera PLMA’s World of Private Label in calendario il 28 e 29 maggio. In Italia la quota di private label raggiunge il 29,7%. Guida la classifica la Svizzera con il 51,9%

Dalla Redazione

Nel 2023, gli acquirenti europei hanno acquistato più prodotti con il marchio del distributore rispetto al 2022. Questo aumento del numero di articoli venduti rappresenta una notevole differenza rispetto al 2022. Nel 2023 il marchio del distributore ha guadagnato quota in termini di volume perché il suo calo di volume è stato inferiore al calo delle vendite di prodotti di marca. Nel 2022, sia i marchi di marca che quelli privati non sono riusciti a eguagliare i livelli di vendita del 2021, che hanno raggiunto il picco a causa del Covid-19. Ma nel 2023, i consumatori sono passati ai marchi del distributore, poiché molti erano preoccupati per gli elevati tassi di inflazione.

Questo e molto altro si può vedere nella nuova edizione dell’Annuario internazionale del marchio del distributore della PLMA, per il quale NielsenIQ ha indagato 17 mercati europei. Nel complesso, i rivenditori al dettaglio hanno venduto il 2% in più di prodotti a marchio del distributore nel 2023, con Portogallo (+9%), Repubblica Ceca (+8%), Polonia (+6%) e Spagna (+5%) che hanno ottenuto punteggi ben al di sopra della media. Gli acquirenti nei Paesi Bassi e in Belgio (entrambi -1%) e in Ungheria (-8%), tuttavia, hanno acquistato meno articoli con il marchio del distributore.

Nel complesso, le vendite di prodotti con il marchio del distributore hanno mostrato una buona tenuta. La riduzione dei volumi di vendita nel 2022 rispetto all’anno record del 2021, si è trasformata nel 2023 in una crescita del 2% dei prodotti a marchio del distributore venduti nei canali di vendita al dettaglio europei. Al contrario, nel 2023 il volume totale delle vendite, compresi anche gli articoli di marca, era ancora in calo. In 11 dei 17 Paesi esaminati, gli acquirenti al dettaglio hanno acquistato meno articoli, determinando una riduzione complessiva del volume del -1%.

Nel 2023 il valore del mercato alimentare europeo è cresciuto del 9% raggiungendo 883 miliardi di euro. Con 39 miliardi di euro in più di valore delle vendite, il marchio del distributore rappresenta il 54% di questo aumento di 72 miliardi di euro. Nel 2023 il marchio del distributore rappresenta il 38,5% del mercato alimentare europeo, con un fatturato di 340 miliardi di euro nei 17 Paesi esaminati.

Dal punto di vista del valore, l’Annuario mostra chiaramente l’impatto dell’inflazione. Il fatturato di tutti gli articoli – marca industriale e private label è aumentato nonostante il -1% delle vendite unitarie nei 17 Paesi europei. L’aumento dei costi per materie prime, materiali, energia e altri input è stato in una certa misura preso in considerazione nei livelli dei prezzi al consumo, causando l’inflazione.

Escludendo i prodotti di marca, questo effetto inflazionistico è comunque visibile. L’aumento del volume del 2% spiega solo in parte la crescita del valore del 13% del marchio del distributore nei 17 Paesi. In Ungheria – dove le vendite in volume a livello di articolo del marchio del distributore sono diminuite del -8% – il fatturato del marchio del distributore è comunque aumentato del 12%. Qui i pannolini per bambini sono la categoria leader del marchio del distributore. In Portogallo, dove i consumatori hanno acquistato il 9% in più di articoli a marchio del distributore, il fatturato è aumentato del 23%. Il formaggio è la categoria principale per il marchio del distributore, non solo in Portogallo ma in 10 dei 17 mercati esaminati.

Nel complesso, il formaggio è la categoria europea con la maggiore crescita del marchio del distributore, seguita da pane, biscotti dolci, yogurt e prodotti a base di patate surgelate che completano rispettivamente la top 5 europea. Soprattutto in tempi di inflazione, più consumatori apprezzano la qualità e il valore del prezzo dei marchi del distributore.

La Svizzera rimane il Paese con le quote più elevate del marchio del distributore, ma sembra che abbia raggiunto il tetto massimo nel Paese alpino. Le percentuali di crescita sono significativamente più basse rispetto ad altri Paesi europei. La Svizzera è l’unico Paese con una crescita della quota di valore a una cifra (4%), mentre il fatturato del marchio del distributore in tutti gli altri Paesi esaminati è aumentato almeno del 10%.

Due anni fa la Repubblica Ceca aveva le quote di marchio del distributore più basse, ma negli ultimi anni ha aumentato il suo volume di vendita in modo significativo e a tal punto che il mercato dell’Europa centrale ha scavalcato la Norvegia, che ora ha la quota di volume più bassa. Anche in Repubblica Ceca il formaggio è la categoria con la forte crescita delle vendite con il marchio del distributore.

Come la Norvegia, anche in Svezia la quota del marchio del distributore è relativamente bassa nonostante il fatto che in entrambi i Paesi nordici il marchio del distributore sia in crescita. In Norvegia il pesce congelato è in testa alla crescita, in Svezia è la carne congelata. Più l’Europa si spinge a sud, maggiore è l’appetito per il marchio del distributore. In Spagna e Portogallo il marchio del distributore è già dominante sia in volume che in valore, ma nel 2023 la crescita è continuata.

I livelli di vendita in calo dopo il 2021, quando le vendite di generi alimentari in Europa hanno raggiunto il picco a causa del Covid-19, sono stati affrontati nel 2023 recuperando le vendite dei marchi del distributore. In un contesto inflazionistico, i consumatori europei abbracciano in maniera importante i marchi del distributore, apprezzandone il prezzo e la qualità.

Copyright: Fruitbook Magazine