Ortofrutta, i nuovi trend di acquisto e consumo: Gdo a confronto

Al convegno inaugurale di Marca Fresh curato da SGMarketing al confronto comportamenti dei consumatori e strategie della grande distribuzione: non poteva mancare il grido d’allarme sugli attuali scenari del settore, gravato da problemi produttivi ed effetti dell’inflazione

di Maddalena De Franchis

La tavola rotonda con la Gdo al convegno inaugurale di Marca Fresh (copyright: Fm)

“È sotto gli occhi di tutti il momento drammatico che sta attraversando il settore dell’ortofrutta: basti pensare ai problemi produttivi, che hanno ridotto i volumi e costretto la grande distribuzione ad aumentare le importazioni, rinunciando, di fatto, all’origine Italia. Per non parlare della corsa dell’inflazione, che nel 2023 ha contribuito al rialzo generale dei prezzi e al conseguente calo dei consumi”. Nell’introduzione di Claudio Scalise, managing partner della società SGMarketing, si percepisce già tutta la preoccupazione per lo scenario attuale dell’ortofrutta italiana: sarà proprio questo – assieme alle possibili soluzioni per far fronte alla crescente incertezza e volatilità del mercato – il leit motiv del convegno inaugurale di Marca Fresh, tenutosi nella prima giornata della kermesse bolognese Marca e organizzato da SGMarketing, società specializzata in servizi di marketing agroalimentare. “Ortofrutta: i nuovi paradigmi di acquisto e consumo”: questo il titolo del convegno, seguito da una tavola rotonda cui hanno partecipato Claudio Mazzini, responsabile commerciale settore Freschissimi di Coop Italia, Carmelo Carriero, responsabile Freschissimi Mdd in Crai e Michele Sabatini, responsabile acquisti deperibili di Magazzini Gabrielli.

Trend e nuovi stili di consumo: l’analisi di Salvo Garipoli

Alla luce del contesto di mercato globale, che vede un’inflazione del settore alimentare pari, nel mese di novembre, al 5,9% (dati Istat), lo studio, presentato da Salvo Garipoli, direttore SGMarketing, si è posto l’obiettivo di indagare il vissuto del consumatore, le abitudini d’acquisto, le tendenze e i nuovi stili di consumo, per individuare quei ‘fattori di innesco’ utili a sostenere e valorizzare la categoria. La ricerca consumer è stata condotta su 1.000 responsabili acquisto e consumatori di frutta e verdura, rappresentativi della popolazione nazionale.

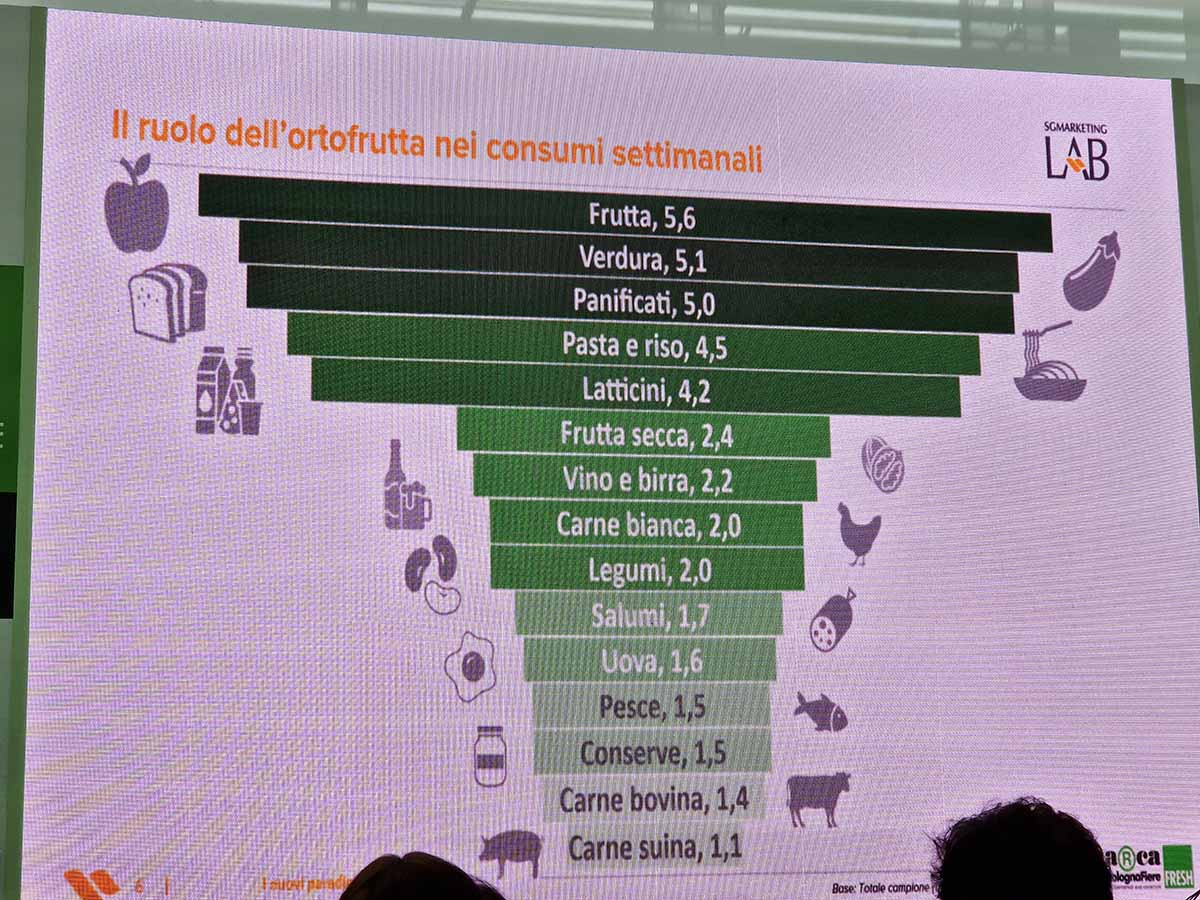

Ortofrutta protagonista nei consumi settimanali

Frutta e verdura fresche godono di un vissuto positivo e sono alla base dell’alimentazione dei consumatori italiani, poiché hanno la più elevata frequenza di consumo settimanale: siamo di fronte, dunque, a un consumo abituale e consolidato. Frutta fresca 5,6 volte alla settimana, verdure fresche 5,1, frutta secca 2,4 e legumi secchi 2 volte a settimana: in tale contesto, la categoria conferma il proprio ruolo di attrazione e distintività per i distributori, anche in considerazione del fatto che la grande distribuzione rappresenta il luogo di acquisto preferenziale per i consumatori. I luoghi di acquisto principali e secondari sono, infatti, i punti vendita della Gdo: il canale tradizionale raggiunge un totale di 57%, il produttore diretto 26% e l’online 4%. Il consumo è prettamente a casa (94%), seguito dal luogo di lavoro (24%). Benessere e gusto rappresentano le motivazioni principali che spingono all’acquisto. In pratica, l’ortofrutta fresca piace perché “è salutare” (per il 77% del campione) ed “è un piacere gustarla” (per il 44% del campione), due elementi rilevanti in rapporto al consumo alimentare. A guidare gli acquisti sono la stagionalità, l’origine italiana e l’aspetto del prodotto, assieme al prezzo. Nella fascia d’età 18-35 si segnala una maggior attenzione alla sostenibilità sia dei prodotti, che degli imballaggi.

Gli acquisti fuori casa

Il consumo di frutta e verdura evolve parallelamente ai nuovi stili di vita, che vedono consolidarsi la “destrutturazione” dei pasti: ciò ha un’incidenza rilevante sull’avanzare della categoria relativa ai canali “fuori casa”. Il 71% del campione acquista cibo nei canali della ristorazione almeno una volta alla settimana e, nel 54% dei casi, nella pietanza è presente la verdura; nel 35% è presente frutta. Una parte di questi acquisti è cibo da asporto, dunque verrà consumato in gran parte a casa, oppure in ufficio. Dalla ricerca emerge che il consumo di “frutta” è di circa 45 volte al mese e altrettanto di “verdura”; il 10% di essi provengono da locali della ristorazione.

Una slide del convegno (copyright: Fm)

L’importanza dell’educazione alimentare in famiglia

Un’interessante novità del rapporto è l’incrocio dei dati tra la frequenza di consumo di frutta e verdura nei genitori e quella riscontrata nei figli: emerge, pertanto, che una maggior frequenza di consumo fra i genitori (il 73% del campione considerato consuma frutta tutti i giorni, il 63% consuma verdura tutti i giorni) è associata a una maggior frequenza nel consumo da parte dei figli. Ciò significa che il ‘buon esempio’ dato dai genitori è un ottimo deterrente nella definizione dei regimi alimentari dei figli.

Tre profili di consumatori

In relazione alla domanda emergono tre profili di consumatori:

- “L’Essenziale”, con il 44%, rappresenta la pancia del mercato. Privilegia il consumo di ortofrutta sfusa, nell’acquisto è guidato in maniera prioritaria dalla stagionalità, dall’origine, dall’aspetto e dalla variabile prezzo. Il canale di acquisto preferenziale è quello della Gdo e il consumo è prettamente domestico. L’Essenziale è donna nel 71% dei casi.

- “Il Responsabile”, con il 30%, privilegia la possibilità di selezionare il prodotto sulla base delle proprie esigenze (ortofrutta I gamma sfusa), fa attenzione alla stagionalità e alla provenienza, guarda al territorio e al cosiddetto “km zero”. Diversifica i luoghi di acquisto e frequenta maggiormente il canale tradizionale, fruttivendoli e mercati rionali. L’età è mediamente superiore ai 55 anni.

- L’ultimo cluster, 26%, è rappresentato dal profilo “Innovativo”: più dinamico e contemporaneo nelle scelte, aperto anche ai prodotti a valore aggiunto come la “IV e V gamma”, acquista in Gdo e in maniera più consistente nei canali online (8%). Ha un’età compresa tra i 18 e i 35 anni, con una quota di uomini mediamente più alta. Per questi consumatori l’attenzione al valore della sostenibilità è maggiore, mentre relativo appare il ruolo del prezzo. Il consumo fuori casa è superiore alla media.

Per sostenere la categoria e i consumi risulta dunque rilevante, per produzione e distribuzione, riuscire a intercettare, attraverso azioni di comunicazione e scelte oculate di assortimento, le esigenze dei tre profili individuati. Tra le conclusioni del rapporto c’è, infatti, la necessità emersa di fornire maggiori informazioni ai consumatori, soprattutto in merito alla stagionalità e alla provenienza dei prodotti.

La tavola rotonda con i manager della Gdo

La tavola rotonda Gdo, moderata da Salvo Garipoli, ha approfondito ulteriormente i temi trattati nella ricerca, analizzando le strategie utili ad affrontare le sfide poste dal mercato contemporaneo. Il primo a prendere la parola è stato Claudio Mazzini (Coop), il quale ha ricordato che il 2023 si è chiuso con quella che ha definito una “preoccupante inflazione climatica”: una sorta di tempesta perfetta che ha contribuito a incrinare quell’equilibrio domanda-offerta su cui si basa, da sempre, il mercato. “Con stipendi fermi da decenni e un’inflazione galoppante, quest’anno è venuto al pettine il nodo del potere d’acquisto: il nostro Paese ha un problema serio e non più differibile, riguarda i salari dei lavoratori”, ha dichiarato senza mezzi termini.

Secondo Carmelo Carriero (Crai), in un panorama caratterizzato da forte incertezza come quello attuale, i piccoli negozi (come la rete dei 1500 punti vendita Crai) rappresentano un baluardo sicuro, perché puntano sulla qualità del prodotto e sull’efficienza del servizio, oltre a “fare comunità”, servendosi prevalentemente di fornitori del territorio.

Michele Sabatini (Magazzini Gabrielli) è stato l’unica voce fuori dal coro, almeno per quanto riguarda il consuntivo 2023: “nell’area centro-sud – il focus di Magazzini Gabrielli, ndr – il reparto ortofrutta è andato in controtendenza rispetto al mercato nazionale”, dichiara, “con un +3,7% a valore, dovuto soprattutto all’inflazione, e un +11% a volume. Cionondimeno, anche noi abbiamo dovuto far fronte alla difficile reperibilità di varie categorie merceologiche ed è stato sovente difficile farlo capire ai nostri clienti”.

Mazzini si è infine soffermato sulla progressiva polarizzazione dei redditi e della ricchezza nella società italiana, aumentata notevolmente negli ultimi tre anni: significa che il divario fra ricchi e poveri si allarga sempre di più, poiché una minoranza benestante vede crescere la propria ricchezza, mentre la maggior parte della popolazione deve fare i conti con stipendi sempre più inadeguati al costo della vita e, pertanto, deve attingere ai propri risparmi. Il dato si riflette anche negli acquisti registrati dalla Gdo, poiché sono aumentati i consumi in fascia premium, caratterizzati da maggior valore e minor volume, erodendo persino il primato del biologico. A fronte della generale incertezza e dell’impossibilità di formulare previsioni anche nel medio periodo, occorre “ripensare il sistema di relazioni nelle filiere, puntando a una maggior efficienza per abbattere i costi di produzione e favorendo accordi e aggregazioni fra i produttori: una soluzione per la quale, nel nostro Paese, vedo ancora molta impreparazione”, ha concluso il manager di Coop.

Copyright: Fruitbook Magazine