Osservatorio Sana 2018, il biologico? “È mainstream”. Negozi vs Gdo: driver e strategie

La giornata inaugurale di Sana ha visto il suo momento clou nella presentazione dei dati dell’Osservatorio sul biologico italiano raccolti da Nomisma: focus di quest’anno i consumatori di prodotti bio, le loro abitudini d’acquisto, le motivazioni alla base delle loro scelte e le strategie e le proposte dei canali di vendita specializzati. I negozi restano un punto di riferimento per gli user bio, hanno una quota di mercato del 25%: tuttavia le vendite del canale specializzato segnano per la prima volta una battuta d’arresto, di fronte all’escalation della Gdo, sempre più specializzata nella vendita del biologico e con un “assortimento bio private label che negli ultimi quattro anni è cresciuto del 90%”, sottolinea Silvia Zucconi di Nomisma. Focus anche sui driver dei consumatori: chi fa acquisti bio è guidato da motivi salutistici, è attento alla sostenibilità, del prodotto e del packaging, è attirato da attributi come “vegan” e “superfood”. Tra le categorie più acquistate spiccano frutta e verdura, scelte dal 61% dei consumatori

di Carlotta Benini

Da sinistra Silvia Zucconi (Nomisma), Francesco Giardina (SINAB), Luigi Gia (Repubblica), Riccardo Meo (Ismea ), Roberto Pinton (Assobio)

Otto consumatori italiani su dieci, oggi, acquistano prodotti bio, e il 42% di questi è un “frequent user”, ovvero consumatore abituale. Prima nicchia, poi settore in crescita esponenziale: oggi il biologico è diventato qualcosa di più. Se guardiamo agli stili di vita e di consumo degli italiani, “il biologico è diventato mainstream“. Sono le parole di Silvia Zucconi, responsabile Market Intelligence di Nomisma, ad anticipare la fotografia delineata dalla società di consulenza economica nell’ambito dell’Osservatorio Sana 2018, la survey sui numeri del bio italiano focalizzata quest’anno sui driver che guidano il consumatore all’acquisto e sulle novità del canale specializzato. Il focus del convegno che si è tenuto venerdì 7 settembre alla fiera di Bologna nella giornata inaugurale di Sana, promosso da BolognaFiere con il patrocinio di FederBio e AssoBio, ha visto in particolare un confronto fra canale specializzato e grande distribuzione.

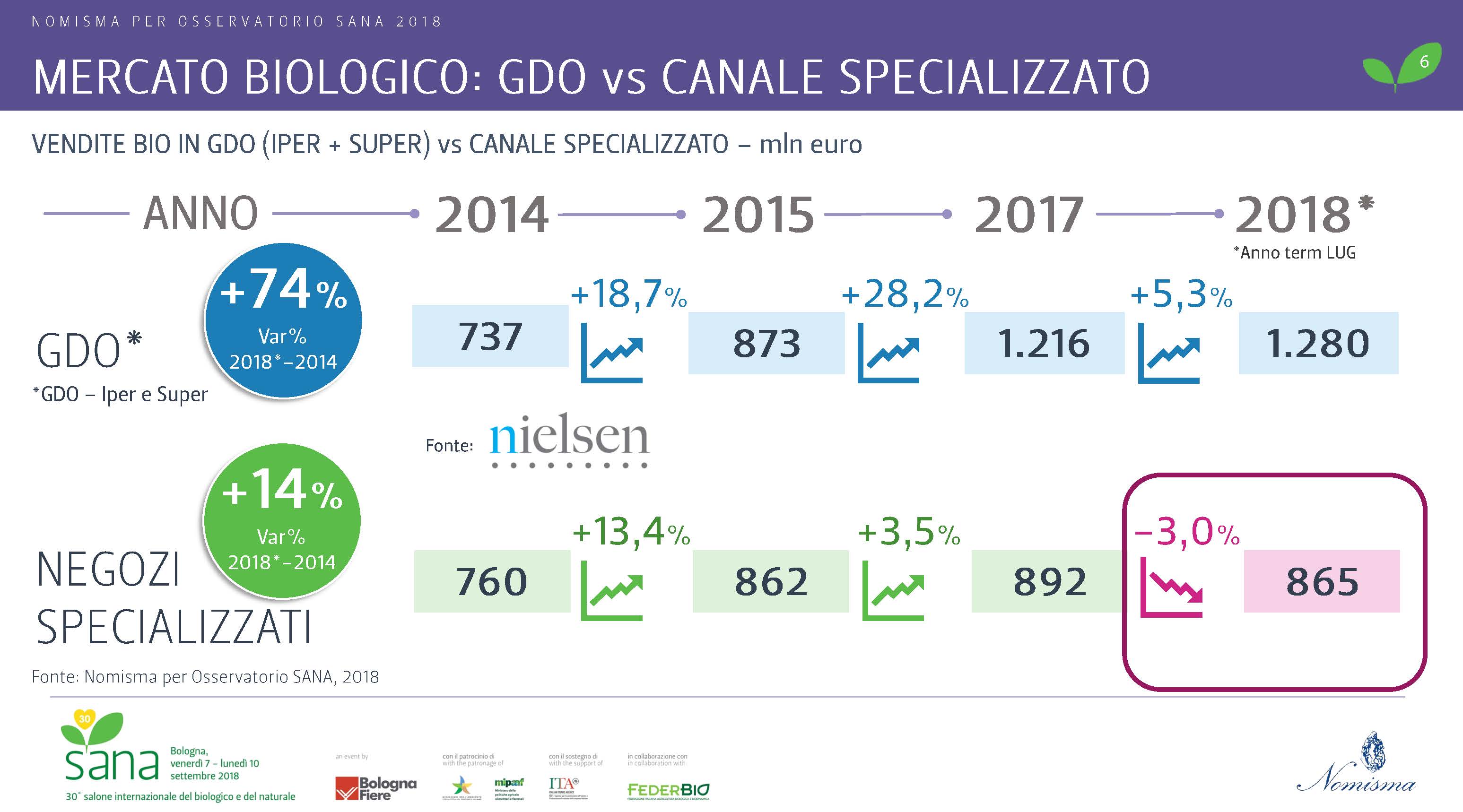

Il testa testa è sempre più schiacciante e vede una netta predominanza della Gdo se parliamo di vendite di prodotti biologici: “Il 44% degli user bio vede infatti la Gdo come canale prevalente per fare acquisti, solo il 19% utilizza invece il canale specializzato“, precisa Zucconi. Non solo: il dettaglio specializzato nel biologico ha subito nell’ultimo periodo la sua prima débâcle, come sottolinea anche Riccardo Meo dell’ufficio Produzioni Certificate e Ambiente di Ismea. Se infatti le vendite bio nella Gdo sono cresciute del 2% nei primi mesi del 2018, i negozi al contrario registrano una contrazione del 3%”. E il trend è simile facendo un confronto fra il 2017 e il 2016. Ciò nonostante, quello del dettaglio specializzato resta un canale fondamentale per chi fa acquisti bio, e ha le sue carte da giocare per restare competitivo.

L’indagine svolta da Nomisma ha preso come riferimento un campione di 200 punti vendita del canale specializzato in prodotti bio, permettendo di valutare diversi fattori, come le caratteristiche dei punti vendita stessi, i loro assortimenti e i servizi offerti alla clientela, l’andamento delle vendite e la percezione delle nuove sfide che il mercato propone. Con 1437 unità raggiunte nel 2017, i negozi specializzati sono il 13% in più rispetto al 2013 e il 111% in più rispetto al 1993 (fonte: BioBank). Complessivamente, un punto vendita specializzato offre in media 2 mila referenze, composte per il 79% da prodotti alimentari confezionati. Il 34% dei negozi indica come principale criterio nella scelta dei prodotti la volontà di differenziare la propria offerta da quella della Gdo e il 24% sottolinea l’importanza dell’inserire a scaffale novità in grado di attirare l’attenzione del consumatore.

L’indagine svolta da Nomisma ha preso come riferimento un campione di 200 punti vendita del canale specializzato in prodotti bio, permettendo di valutare diversi fattori, come le caratteristiche dei punti vendita stessi, i loro assortimenti e i servizi offerti alla clientela, l’andamento delle vendite e la percezione delle nuove sfide che il mercato propone. Con 1437 unità raggiunte nel 2017, i negozi specializzati sono il 13% in più rispetto al 2013 e il 111% in più rispetto al 1993 (fonte: BioBank). Complessivamente, un punto vendita specializzato offre in media 2 mila referenze, composte per il 79% da prodotti alimentari confezionati. Il 34% dei negozi indica come principale criterio nella scelta dei prodotti la volontà di differenziare la propria offerta da quella della Gdo e il 24% sottolinea l’importanza dell’inserire a scaffale novità in grado di attirare l’attenzione del consumatore.

Venendo ai consumatori, quella degli user bio è una scelta consapevole e informata: stando alla ricerca, quasi un italiano su due predilige i prodotti biologici perché li ritiene “esattamente quelli che voglio”. Per il 52% degli intervistati la scelta è dettata da ragioni salutistiche, ma non mancano quelli che mettono al primo posto la garanzia di sicurezza e qualità offerta da questo genere di merci (47%) e quelli che scelgono il bio perché ritenuto più rispettoso dell’ambiente (26%). Sono driver importanti nella guida all’acquisto anche il packaging ecologico (biodegradabile/compostabile/riciclabile), i prodotti con l’attributo “vegan” e quelli indentificati come superfood. Tra le categorie più acquistate spiccano frutta e verdura (scelte dal 61% dei consumatori), seguite da latte e derivati (57%) e uova (53%).

[maxbutton id=”24″]

La survey di Nomisma identifica anche la clientela-tipo dei punti vendita specializzati: donna (genere prevalente per il 79% degli intervistati), di un’età compresa tra i 35 e i 45 anni, con figli di meno di 12 anni, di reddito medio-alto ed heavy-user bio (la cui spesa alimentare, cioè, è composta dall’80% al 100% da cibi biologici), che sceglie i prodotti in base ad un particolare stile di vita (free from/veg/light) e che sviluppa un rapporto di fiducia con il proprio rivenditore, visitando il punto vendita almeno una volta a settimana. Un rapporto di fiducia creato e rafforzato anche dalle iniziative dei gestori e dei titolari, dalle promozioni, le carte fedeltà, la presenza di addetti esperti e formati sulla materia.

Tuttavia, come già sottolineato sopra, sul fronte delle vendite, in Italia, il canale specializzato bio (relativo alla categoria food&beverage) ha segnato per la prima volta una battuta d’arresto (-3% rispetto al 2016), realizzando comunque 865 milioni di euro nel 2017. Frenata riconducibile, appunto, al rafforzamento della Gdo nel segmento bio. Negli ultimi 15 anni si è registrato infatti in Gdo un forte ampliamento degli assortimenti bio (+330% il numero delle referenze proposte), con grande capacità di innovazione nei prodotti a marca del distributore. “Se nel 2014 le referenze bio a marca del distributore in Gdo erano 1800, oggi l’assortimento della private label bio è cresciuto del 90% e conta ben 3.529 referenze. – sottolinea Silvia Zucconi di Nomisma – La percentuale di crescita risulta ancor più incisiva se si fa un confronto con i primi anni Duemila: sale al +315%”.

Tuttavia, come già sottolineato sopra, sul fronte delle vendite, in Italia, il canale specializzato bio (relativo alla categoria food&beverage) ha segnato per la prima volta una battuta d’arresto (-3% rispetto al 2016), realizzando comunque 865 milioni di euro nel 2017. Frenata riconducibile, appunto, al rafforzamento della Gdo nel segmento bio. Negli ultimi 15 anni si è registrato infatti in Gdo un forte ampliamento degli assortimenti bio (+330% il numero delle referenze proposte), con grande capacità di innovazione nei prodotti a marca del distributore. “Se nel 2014 le referenze bio a marca del distributore in Gdo erano 1800, oggi l’assortimento della private label bio è cresciuto del 90% e conta ben 3.529 referenze. – sottolinea Silvia Zucconi di Nomisma – La percentuale di crescita risulta ancor più incisiva se si fa un confronto con i primi anni Duemila: sale al +315%”.

Nel confronto negozi vs supermercati e iper, a soffrire maggiormente sono le vendite di prodotti confezionati (-3,6% rispetto al 2016), mentre la categoria fresco e freschissimo (-1,8%) mostra maggiori capacità di tenuta, rappresentando inoltre un’ancora importante per i punti vendita del canale specializzato (34% del giro d’affari si riferisce al mondo del fresco). “L’ortofrutta in particolare mantiene sempre un certo appeal per consumatore bio, che riconosce nel fresco tutti i valori positivi veicolati dal biologico”, sottolinea Riccardo Meo di Ismea.

Nonostante lo scenario sopra delineato, il canale specializzato interpreta comunque un ruolo di primo piano e rappresenta una rete fondamentale per gli acquisti del consumatore, tanto che rappresenta ancora oggi un quarto degli acquisti bio degli italiani. Il principale punto di forza del canale specializzato rispetto alla Gdo sta proprio nella relazione tra personale addetto alla vendita e clientela. Lo specializzato riconosce inoltre una qualità dei prodotti in generale più elevata rispetto a quanto disponibile nella distribuzione moderna (30%) e una maggiore profondità dell’assortimento (29%), con particolare riferimento al fresco, al freschissimo e al non food, oltre alla maggior capacità di proporre differenti posizionamenti di prezzo.

Uno scatto dalla 30esima edizione di Sana, a BolognaFiere dal 7 al 10 settembre 2018

La concorrenza con la Gdo è percepita appunto come il principale ostacolo per i negozi specializzati in prodotti bio. La seconda sfida (12% delle citazioni) da affrontare è rappresentata dall’ingresso nel mondo del bio di big brand dell’alimentare. Su cosa fare leva, dunque, per mantenere alta la competitività del dettaglio specializzato? Secondo il 39% degli intervistati occorre differenziarsi negli assortimenti, per evitare la sovrapposizione con iper e supermercati. Il 34% dei negozi sostiene che sia necessario migliorare la customer experience, attraverso la creazione di punti vendita innovativi, che coinvolgano maggiormente il cliente, oppure attraverso la personalizzazione di servizi/prodotti/promozioni, corsi ed eventi dedicati.

Durante il convegno, che si è chiuso con l’intervento di Roberto Pinton, segretario di Assobio, si è tenuto anche un intervento di Francesco Giardina, coordinatore del Sinab (Sistema di Informazione Nazionale sull’Agricoltura Biologica), che ha fatto una fotografia sulla diffusione del biologico in Italia. Nel 2017 le superfici bio coltivate in Italia hanno superato l’1,9 milioni di ettari, con una crescita del 6,3% rispetto al 2016. In termini assoluti, nell’ultimo anno, sono stati coltivati con metodo biologico oltre 110 mila ettari in più. Ottimi i dati in arrivo dalla Sicilia (427.294 ettari), dalla Puglia (252.341 ettari) e dalla Calabria (202.119 ettari), che insieme detengono il 46% delle superfici coltivate a biologico. L’Emilia-Romagna si posiziona tra le prime cinque regioni, mentre la Lombardia è quella che cresce di più. A fine 2017 il biologico è arrivato a interessare il 15,4 % della superficie agricola totale italiana, in crescita di un punto percentuale rispetto al 2016. Le aziende certificate bio sono quasi 76 mila, con un incremento del 5,2%.

Copyright: Fruitbook Magazine