Gdo, NIQ: nel 2024 il fatturato supera i 135 mld. Ortofrutta +4,4% a valore

NielsenIQ analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane nel 2024 e nel mese di dicembre. In un contesto di inflazione moderata e strategie di risparmio, la Gdo chiude il 2024 con 135,1 miliardi di euro fatturato. L’ortofrutta traina il comparto dei freschi, con un incremento a valore del +4,4% rispetto al 2023 e un’incidenza del 29,5% sul totale della categoria. Anche a dicembre frutta e verdura restano tra le categorie con le maggiori performance a valore (+1,7%)

Dalla Redazione

NielsenIQ ha diffuso il suo periodico aggiornamento sull’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane: “Lo stato del Largo Consumo in Italia” fotografa la situazione a dicembre 2024 e in tutto l’anno, fornendo una panoramica precisa ed accurata della grande distribuzione organizzata nel nostro Paese.

La panoramica annuale

Secondo lo studio, il fatturato maturato dalla Gdo a totale omnichannel in Italia per il 2024 si attesta a 135,1 miliardi di euro, un valore che cresce del +1,8% rispetto al 2023. Viene inoltre riscontrato un andamento positivo per la maggioranza dei canali distributivi: in testa si trovano gli specialisti drug (+8,8%), seguiti dai supermercati (+2,6%), dai discount (+2,3%) e dai superstore (+2,1%). In controtendenza l’andamento dei liberi servizi (-2,4%) e degli iper>4500 (-1,9%).

Analizzando le rilevazioni fornite da NIQ, il largo consumo confezionato (LCC), a totale Italia per la GDO, chiude il 2024 a valore con +2%, seguito dal comparto grocery (+1,9%), il fresco (+1,8%) e in ultimo il no food (+0,7%). Si osserva, inoltre, un aumento delle vendite in promozione: l’anno chiude con una leva al +24,3% (vs 23,4% nel 2023) e, per il solo mese di dicembre 2024, viene evidenziato un livello più alto rispetto allo stesso periodo del 2023 (26,2%, +1,8 pp).

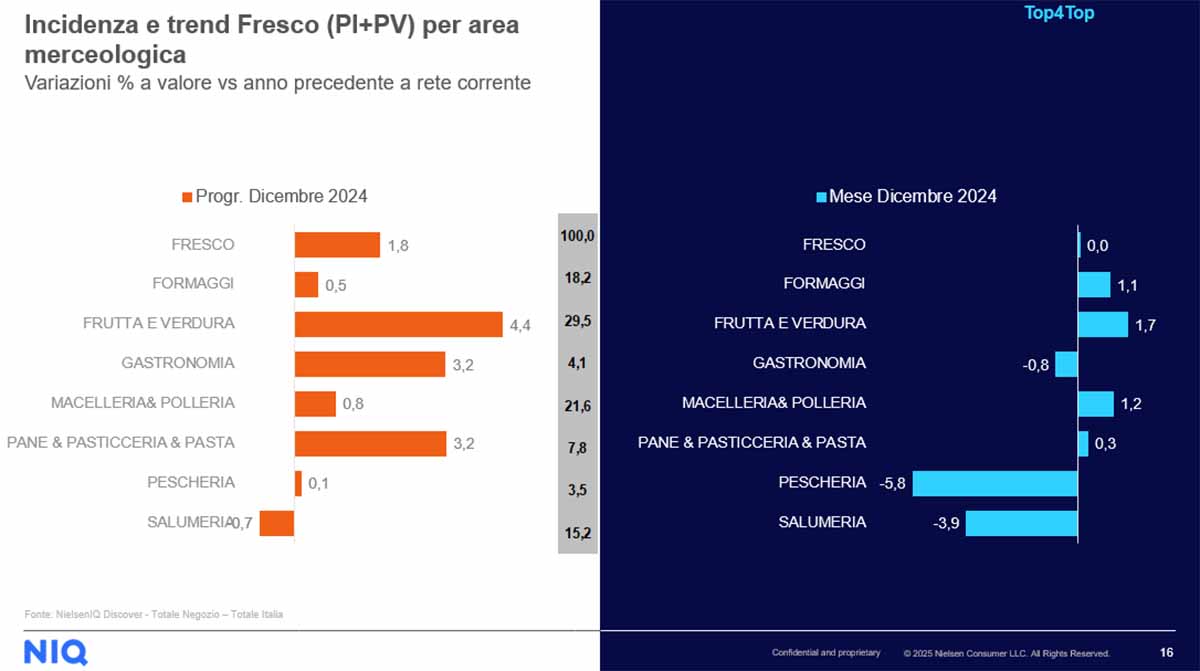

L’ortofrutta fa da traino nel comparto dei freschi

Nel 2024 il segmento del fresco (peso fisso + peso variabile) segna come detto un +1,8% a valore rispetto all’anno precedente. Tra le tre categorie merceologiche più scelte dagli italiani per valore all’interno del comparto spicca l’ortofrutta, che ha un’incidenza del 29,5% nelle vendite del fresco: a valore gli acquisti di frutta e verdura nel 2024 segnano un +4,4% rispetto al 2023. Seguono entrambe con un +3,2% a valore la gastronomia e il segmento pane-pasticceria-pasta fresca. La macelleria & polleria, segna un +0,8%, la salumeria +0,7%, i formaggi +0,5% e la pescheria in coda con un +0,1%.

Focus dicembre 2024

Volgendo invece lo sguardo solamente al mese di dicembre 2024, si registra un fatturato pari a 14,4 miliardi di euro in Gdo, con un andamento positivo per la maggioranza dei canali distributivi. Infatti, in testa si trovano gli specialisti drug (+5,1%), seguiti da discount (+1,6%), superstore (+1,3%) e supermercati (+0,3%). Tuttavia, si sottolinea una diminuzione dell’andamento del fatturato nei canali liberi servizi (-5,2%) e iper>4500 (-3,3%).

Nel corso dell’ultimo mese dell’anno, l’indice di inflazione nel largo consumo confezionato (LCC) viene rilevato al +0,4% a Totale Italia Omnichannel, confermando un trend inflattivo in calo rispetto al 2023 (11,3% – valore medio annuale). Al fine di contrastare l’impatto del carovita, le strategie di risparmio messe in atto dagli italiani sono proseguite nel corso di tutto il 2024 iniziando proprio dal carrello della spesa. Un’affermazione che trova un’eccezione, però, proprio nel mese di dicembre del 2024. Complici le festività, i consumatori hanno adottato comportamenti meno volti al contenimento delle spese: infatti, la variazione dei prezzi è più alta rispetto all’inflazione (+0,6% vs +0,4%).

Per quanto riguarda i prodotti a marchio del distributore (MDD), a dicembre la quota di MDD è pari al 21,6% del LCC nel perimetro iper, super e liberi servizi, mentre a totale italia omnichannel si attesta al 30% (discount inclusi).

Cos’hanno messo nel carrello gli italiani a dicembre

Considerando il rapporto tra valori e volumi a totale Italia omnichannel, nel comparto grocery a dicembre dall’indagine di NIQ emerge un lieve calo a valore pari al -0,5% (vs dicembre 2023), stesso trend che si osserva per i volumi attestandosi al -1,1%.

In particolare, a dicembre 2024, tra le aree merceologiche interessate da un lieve incremento rispetto all’anno precedente, si trovano le categorie ittico e carni, con un aumento rispettivo a valore del +0,9% e +0,8%, invece analizzando i volumi la prima categoria presenta una diminuzione del -2,5%, mentre la seconda non subisce variazioni. Al contrario, le bevande calano sia per valore (-4,8%) sia per volume (-4,7%).

Esaminando l’andamento dei canali distributivi a totale grocery, i liberi servizi perdono maggiormente con il -5,6% a volume e il -4,9% a valore. I soli ad ottenere un incremento sono gli specialisti drug, con un +2,0% a volume e un +1,1% a valore rispetto a dicembre 2023, i superstore invece crescono a valore del +0.9%.

In merito al segmento del fresco (peso fisso + peso variabile) rimane invariato. Tra le tre categorie merceologiche più scelte dagli italiani per valore all’interno del comparto anche in questo caso si trovano frutta e verdura, al +1,7%, e macelleria & polleria, con il +1,2%, seguite subito dopo dai formaggi (+1,1%). Pescheria e salumeria si attestano invece come le categorie con i trend più bassi, rispettivamente al -5,8% e al -3,9%.

Le performace dei canali distributivi a dicembre

Se si analizzano i canali distributivi a crescere sono: i discount con un +2,1% e i superstore a +1,6%, seguiti dai supermercati che guadagnano un +0,4%. Calano tutti gli altri canali distributivi, con un picco per i liberi servizi a -5,9%.

Copyright: Fruitbook Magazine