Mazzini (Coop Italia): “La GDO non è il cattivo, assieme dobbiamo cambiare passo”

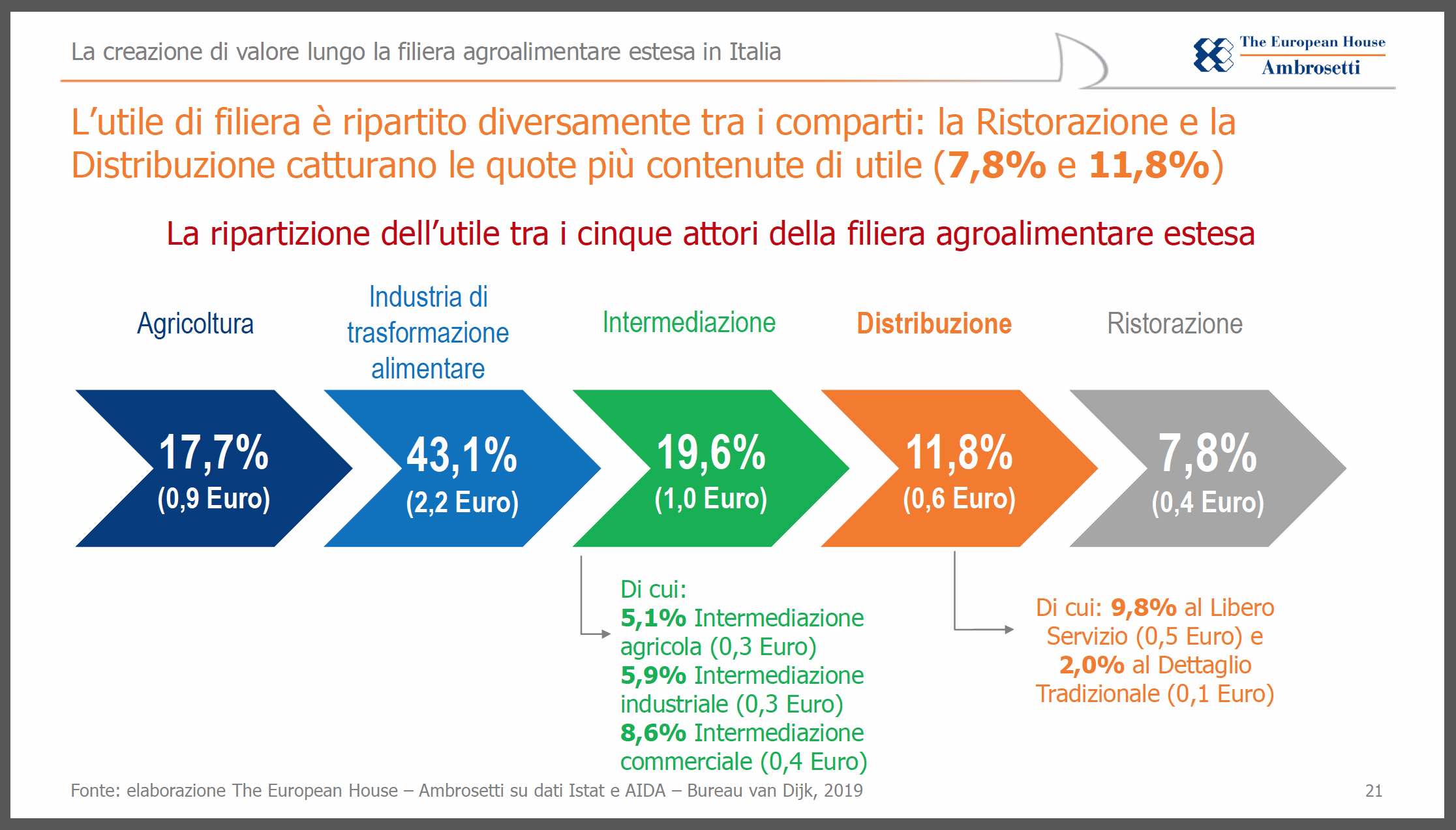

Il rapporto appena pubblicato da The European House – Ambrosetti (leggi la notizia) ci dice non solo che la filiera agroalimentare estesa è il primo settore economico dell’Italia, ma anche che del 5,1% che è l’utile della filiera, la fetta più grossa, vale a dire il 43%, va all’industria di trasformazione – non per nulla Giovanni Ferrero è il secondo uomo più ricco d’Italia con un patrimonio di 21,9 miliardi di dollari – mentre il 17,7% va all’agricoltura e “solo” l’11,8% va alla distribuzione. Claudio Mazzini (Coop Italia): “Il rapporto ci dice che la GDO non è il cattivo come viene dipinta da anni e che in realtà ha una marginalità che è un quarto rispetto a quella dell’industria di trasformazione e di molto inferiore rispetto a quella dell’agricoltura. La GDO e la Grande Distribuzione Alimentare in Italia sta correndo la sfida della concentrazione e dell’efficientamento dei processi mentre la produzione, in particolare quella ortofrutticola, procede ancora a piccoli passi”

di Eugenio Felice

La filiera agroalimentare ed il settore Gdo sono andate sotto la lente di ingrandimento di The European House – Ambrosetti, che il 4 novembre ha presentanto a Roma il rapporto “La creazione di valore lungo la filiera agroalimentare estesa in Italia” (leggi la notizia). Tra le maggiori evidenze c’è che i consumi spiegano il 60,7% del PIL del Paese ma sono rimasti fermi negli ultimi 10 anni. Il messaggio è: se l’Italia vuole tornare a crescere deve rilanciare i consumi, a partire da quelli alimentari, che pesano il 23,2% dei consumi totali e il 14,1% del PIL. Altra evidenza importante emersa dal rapporto è che la filiera agroalimentare estesa è il primo settore economico del Paese e genera un fatturato totale di 538,2 miliardi di euro, pari alla somma del PIL di Norvegia e Danimarca, occupa 3,6 milioni di persone (pari al 18% del totale degli occupati in Italia) e conta 2,1 milioni di imprese.

Vediamo altre evidenze emerse dal rapporto. La filiera agroalimentare è stata divisa in 5 comparti: agricoltura, industria di trasformazione, intermediazione, distribuzione e ristorazione. Dal 2000 al 2017 sapete qual è il comparto che è cresciuto di più in termini di fatturato? Quello dell’intermediazione (+67%). Seguono la ristorazione (+57%), l’industria di trasformazione (+32%), la distribuzione (+31% il libero servizio / GDO (grande distribuzione organizzata), +6% il dettaglio tradizionale), fanalino di coda l’agricoltura (+17%). Se passiamo a considerare l’utile della filiera, fatta 100 la spesa alimentare degli italiani, questo valore, che potremmo definire anche marginalità, è pari al 5,1%: la fetta più grossa, vale a dire il 43%, va all’industria di trasformazione, il 19,6% va all’intermediazione, il 17,7% all’agricoltura, l’11,8% alla distribuzione e il 7,8% alla ristorazione, nonostante i 5 comparti abbiano una struttura dei costi simile.

Claudio Mazzini, responsabile nazionale freschissimi di Coop Italia

Abbiamo contattato Claudio Mazzini, responsabile nazionale settore freschissimi di Coop Italia, per un commento sulla fotografia fatta dal rapporto di The European House – Ambrosetti: “La grande distribuzione in Italia negli ultimi anni ha iniziato a correre per rispondere alle sfide di un mercato sempre più esigente. È in atto nella catena GDO Italia un processo di concentrazione ed efficientamento dei processi senza precedenti, che l’ingresso di nuovi operatori non ha fatto altro che accelerare. Non vedo lo stesso dinamismo nel mondo della produzione da cui parte la filiera, in particolare in quello del settore ortofrutticolo. Nel settore della carne ad esempio i player che fanno il mercato si contano su due mani, nel mondo ortofrutticolo ci sono ancora migliaia di produttori e quindi interlocutori. La frammentazione e disorganizzazione si ripercuote sull’efficienza e sulla competitività della filiera, anche rispetto ad altri Paesi”.

“Noi siamo in prima linea per esserci anche domani – insiste Claudio Mazzini – non stiamo più camminando, stiamo correndo per mantenere un ruolo da protagonisti sul mercato, non vedo lo stesso andamento nella produzione. Il rapporto di The European House – Ambrosetti ci dice che la distribuzione si prende poco più del 10% dell’utile della filiera agroalimentare, contro il 43% dell’industria di trasformazione e il 17,7% dell’agricoltura. Da anni sentiamo dire che la distribuzione sta strozzando la produzione, l’autorevole rapporto The Europewan House – Ambrosetti ci racconta una storia diversa, addossare alla GDO (la grande distribuzione organizzata in Italia) il ruolo di cattivo, semplifica, autoassolve, ma non risolve i problemi della filiera agroalimentare, in particolare quelli del mondo produttivo. Nel rimpallarci le colpe non risolviamo i problemi. È ora di fare massa critica, ridurre i costi superflui, efficientare i processi, cogliere le opportunità”.

Copyright: Fruitbook Magazine