Pesche e nettarine: consumi stabili, ma la qualità decide il futuro

A Macfrut il punto sul comparto peschicolo tra dati CSO Italy e confronto con la GDO. I consumi tengono nonostante il calo dell’ortofrutta, cresce la penetrazione e la GDO rafforza il proprio peso. Ma dal dialogo con Coop e Conad emerge un nodo chiave: senza qualità costante e percepita, la categoria rischia di perdere posto nel carrello

di Carlotta Benini

Si è svolto il 22 aprile a Macfrut il convegno “Il mercato delle pesche e nettarine: prospettive europee al 2030”, che ha riunito i principali attori della filiera per fare il punto su produzione, consumi e prospettive del comparto.

Dopo l’introduzione del presidente di Macfrut Patrizio Neri, il dibattito ha visto alternarsi analisi di scenario e momenti di confronto tra i principali Paesi produttori e, nella parte finale, un focus sul mercato italiano con il contributo di Elisa Macchi, direttrice di CSO Italy, e il dialogo con la grande distribuzione organizzata rappresentata da Coop Italia e Conad.

Nello specifico, per il confronto internazionale sono intervenuti Eva Würtenberger (AMI, società tedesca specializzata in analisi di settore), Gabriele Ferri (Comitato Pesche e Nettarine Ortofrutta Italia), Dimitrios Logizidis (Cooperativa Episkopis, Grecia), Manel Simon (Afrucat, Spagna), la professoressa Sevinc Ates. A inquadrare i trend nel nostro paese, oltre alla direttrice di CSO Italy, sono stati Matteo Mazzoni (Cico-Mazzoni), Ernesto Fornari (Apofruit Italia), Cristian Moretti (Agrintesa), Germano Fabiani (Coop Italia) e Gianmarco Guernelli (Conad).

I numeri del comparto

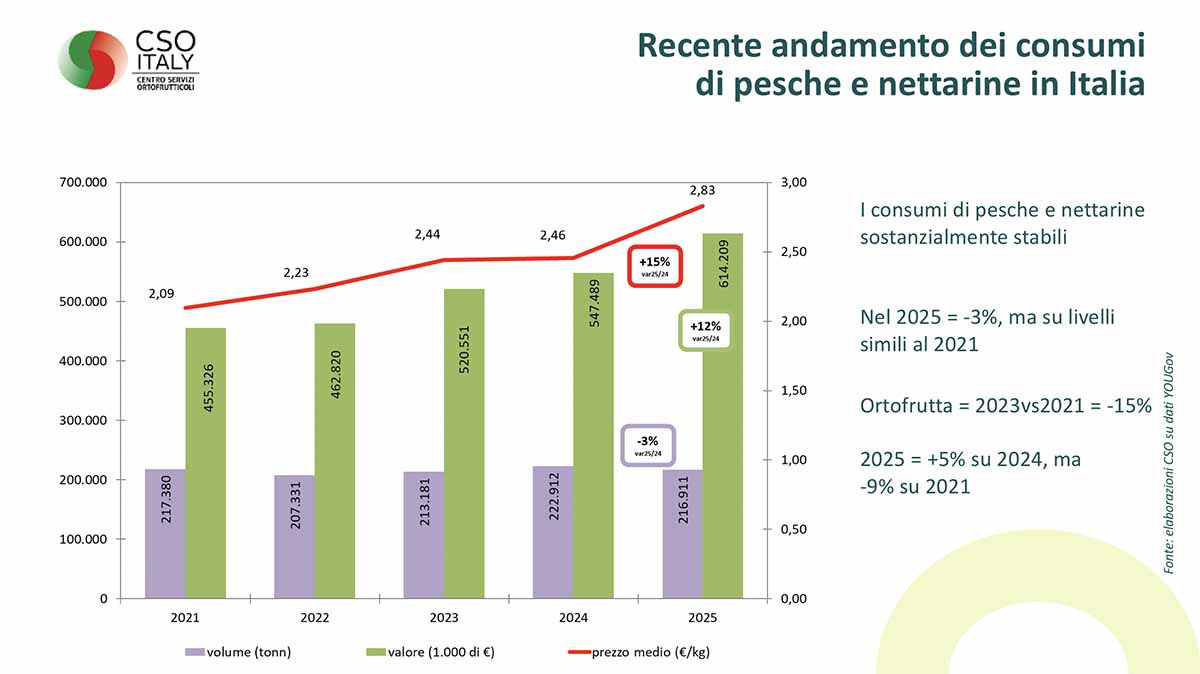

Al centro dell’intervento di Elisa Macchi i dati aggiornati di CSO Italy sui consumi, che restituiscono un quadro più articolato rispetto alla percezione generale di difficoltà del comparto. Il primo elemento che emerge è una sostanziale tenuta del mercato. Nel 2025 i consumi di pesche e nettarine segnano una flessione del 3%, ma restano su livelli analoghi a quelli del 2021. Il dato è ancora più significativo se si considera che rispetto al 2024 si registra un recupero del +5%, mentre nel confronto con il 2021 il calo è del -9%.

In questo contesto, le nettarine mostrano una dinamica più favorevole rispetto alle pesche, contribuendo a mantenere stabile il quadro complessivo. Il tutto in un contesto di mercato più ampio fortemente negativo: tra il 2022 e il 2023 gli acquisti di ortofrutta hanno registrato una contrazione del 15%.

Cresce la penetrazione

A sostenere il comparto è anche l’allargamento della base di consumo. L’indice di penetrazione, infatti, raggiunge nel 2025 il 76%, segnalando una crescita delle famiglie che acquistano almeno una volta all’anno pesche e nettarine. Significa che cresce la quota di famiglie che acquistano almeno una volta all’anno pesche e nettarine, un segnale importante perché indica un ampliamento della base di consumo.

Distribuzione: la Gdo consolida la leadership

La fotografia dei canali distributivi conferma un cambiamento ormai strutturale nelle modalità di acquisto. Nel 2025 la grande distribuzione organizzata concentra il 76% degli acquisti di pesche e nettarine, in crescita rispetto al 68% del 2021, mentre il dettaglio tradizionale scende dal 32% al 24% nello stesso arco temporale.

All’interno della Gdo, i supermercati si confermano il canale dominante, con una sostanziale stabilità (-1%), mentre gli ipermercati registrano una flessione più marcata (-5%). Anche il discount segna un calo (-5%), mentre crescono le superette e il libero servizio (+9%).

Sul fronte del canale tradizionale, prosegue la contrazione dei mercati ambulanti e rionali (-7%) e dei fruttivendoli specializzati (-5%), a fronte di una lieve crescita delle altre forme di vendita tradizionale (+2%).

Igp stabile, bio in controtendenza

Sul fronte della valorizzazione, il ruolo delle produzioni certificate resta rilevante ma senza accelerazioni. Le pesche Igp rappresentano circa il 16% degli acquisti, con una quota inferiore per le nettarine. Si tratta di un’incidenza significativa, ma che negli ultimi anni non mostra una crescita nei volumi.

Diversa la dinamica del biologico, che evidenzia segnali più vivaci: nel 2025, nonostante il calo complessivo del comparto, i volumi bio crescono del 4%, confermando una domanda in controtendenza rispetto al prodotto convenzionale.

Tra convenienza e qualità, il nodo resta il gusto

Il confronto con la distribuzione moderna ha riportato il dibattito su un piano più concreto, legato alle dinamiche di scaffale e alle aspettative del consumatore.

Germano Fabiani, responsabile ortofrutta di Coop Italia, ha evidenziato come il mercato si muova oggi tra due spinte apparentemente opposte: da un lato la crescente attenzione al prezzo, che spinge verso il discount, dall’altro la domanda di qualità e sostenibilità, che premia i segmenti premium. La crescita del comparto, secondo questa lettura, non è sostenuta dai prodotti più economici, ma da quelli che offrono un valore superiore, rendendo necessario costruire un’offerta capace di coprire diverse fasce di spesa senza abbassare gli standard.

Ancora più diretto l’intervento di Gianmarco Guernelli, responsabile ortofrutta Conad, che ha individuato nella qualità percepita il vero punto critico del comparto. La discontinuità nel gusto e nella maturazione ha contribuito, secondo Guernelli, a ridurre la fiducia del consumatore, con effetti sui volumi e sulle superfici coltivate. La risposta passa da una maggiore segmentazione dell’offerta e dalla selezione di varietà in grado di garantire standard organolettici elevati e costanti.

Il punto di arrivo, condiviso dal confronto, è chiaro: senza una promessa di qualità mantenuta nel tempo, pesche e nettarine rischiano di perdere ulteriormente centralità nel carrello.

Copyright: Fruitbook Magazine