Prezzi, Antitrust avvia indagine su Gdo e filiera agroalimentare

Il reparto ortofrutta di un supermercato italiano

Come mai i prezzi al consumo dei prodotti alimentari sono cresciuti molto più dell’inflazione tra l’ottobre 2021 e l’ottobre 2025, nonostante i produttori / fornitori lamentino la compressione dei margini? Che ruolo ha giocato la grande distribuzione organizzata (GDO) in queste dinamiche? Lo strapotere dei supermercati crea delle distorsioni di prezzo? L’AGCM, Autorità Garante della Concorrenza e del Mercato, vuole vederci chiaro e avvia un’indagine conoscitiva, che si chiuderà a dicembre 2026. Di seguito riportiamo il testo pressoché integrale del provvedimento n. 31773 datato 16 dicembre 2025

Dalla Redazione

Il reparto ortofrutta di un supermercato italiano

L’AGCM, nella sua adunanza del 16 dicembre 2025, visto l’articolo 12, comma 2, della legge 10 ottobre 1990, n. 287, ai sensi del quale l’Autorità può procedere a indagini conoscitive di natura generale nei settori economici nei quali l’evoluzione degli scambi, il comportamento dei prezzi o altre circostanze facciano presumere che la concorrenza sia impedita, ristretta o falsata; visto il decreto-legge 10 agosto 2023, n. 104, convertito con modificazioni dalla legge 9 ottobre 2023, n. 136, recante disposizioni urgenti a tutela degli utenti, in materia di attività economiche e finanziarie e investimenti strategici; (…); considerati i seguenti elementi:

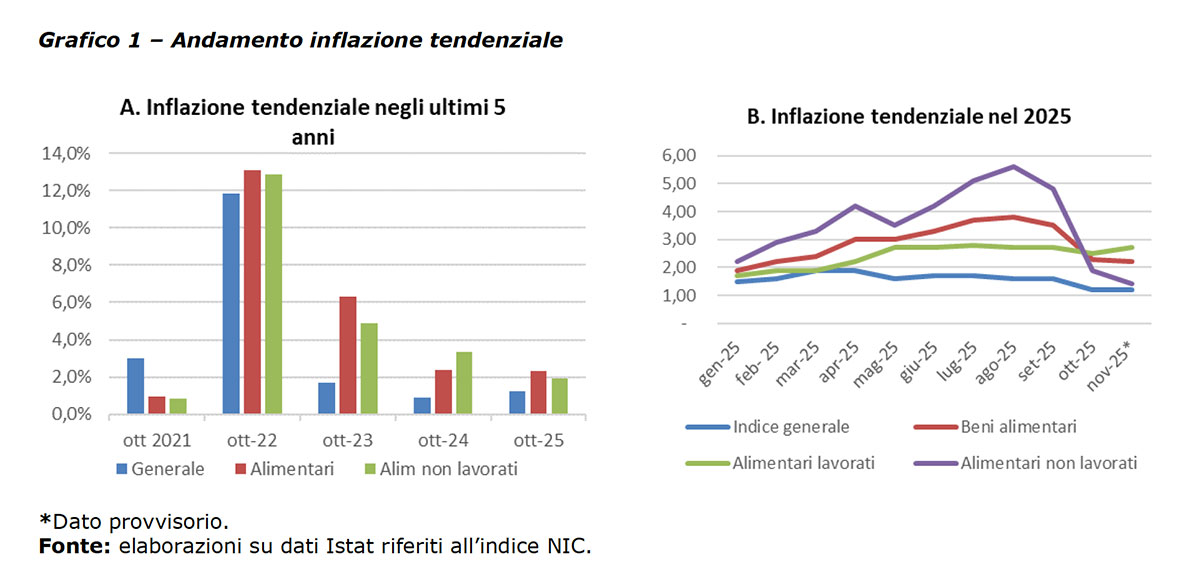

1. Negli ultimi anni, si è verificata una netta divaricazione tra l’inflazione generale e l’inflazione dei generi alimentari. In particolare, da ottobre 2021 a ottobre 2025, i prezzi dei beni alimentari in Italia sono aumentati del 24,9%, un incremento superiore di quasi 8 punti percentuali rispetto a quello registrato nello stesso periodo dall’indice generale dei prezzi al consumo (+17,3%).

2. Anche analizzando l’andamento, nello stesso periodo, dell’inflazione tendenziale (cfr. grafico 1.A), si può notare come, soprattutto negli anni 2022-2023, successivi alla pandemia, si sia registrata un’impennata dei prezzi al consumo decisamente più marcata per i beni alimentari. Negli ultimi due anni, pur in presenza di una dinamica di crescita dei prezzi più contenuta, si è mantenuto un significativo divario tra l’inflazione generale e quella relativa ai soli prodotti alimentari. Nel mese di ottobre 2025, in particolare, l’inflazione tendenziale riferita all’intero paniere di spesa si è attestata su un valore dell’1,2%, a fronte di un valore tendenziale di crescita dei prezzi alimentari pari al 2,3%.

3. La divaricazione tra l’inflazione generale e quella relativa ai prodotti alimentari si è registrata anche con riferimento al solo aggregato dei prodotti alimentari non lavorati (+1,9% nel mese di ottobre 2025), nonostante si stia assistendo, con specifico riferimento a tale componente di spesa, a una progressiva riduzione della forbice rispetto al trend di inflazione generale. In particolare, analizzando nel dettaglio l’andamento del tasso di inflazione tendenziale nel 2025 (cfr grafico 1.B), si osserva quanto segue:

– l’inflazione alimentare, come pure quella singolarmente riferita alle sue due distinte componenti (prodotti lavorati e prodotti non lavorati), si è mantenuta, nel corso del 2025, costantemente al di sopra di quella generale;

– nell’ambito dei beni alimentari, la crescita dei prezzi è stata decisamente più marcata con riferimento al comparto dei prodotti non lavorati sino al mese di settembre, mentre negli ultimi due mesi sembra essersi verificata un’inversione di tale trend.

4. A fronte dei descritti incrementi dei prezzi al consumo, i produttori agricoli lamentano spesso una compressione o, quanto meno, una crescita inadeguata dei propri margini, che potrebbe essere in parte riconducibile al forte squilibrio di potere contrattuale degli agricoltori rispetto alle grandi catene della grande distribuzione organizzata (di seguito, “GDO”).

5. A monte della filiera agroalimentare, infatti, vi è una base produttiva estremamente frammentata, composta da diverse migliaia di fornitori. A tale riguardo, viene in rilievo il forte ritardo strutturale nella crescita della dimensione delle imprese agricole nazionali e nella costituzione di Organizzazioni di Produttori (OP) e di Associazioni di Organizzazioni di Produttori (AOP), strumenti specificamente individuati nell’ambito della Politica Agricola Comune (PAC) per consentire ai produttori agricoli di incrementare il proprio potere negoziale, migliorare l’efficienza collettiva e sviluppare partnership più equilibrate con la distribuzione.

6. A valle della catena, invece, si osserva un settore della distribuzione finale caratterizzato da un livello di concentrazione piuttosto elevato e crescente nel tempo, che potrebbe consentire alle catene della GDO di imporre unilateralmente le condizioni economiche e operative della fornitura, spuntando e trattenendo margini di guadagno “ingiustificatamente” superiori a quelli riconosciuti ai propri fornitori.

7. Nell’ambito della filiera agroalimentare, l’anello della catena rappresentato dalla fase di scambio tra i distributori finali e i fornitori rappresenta uno snodo cruciale sia per la determinazione del livello di remunerazione dei fornitori stessi – e, conseguentemente, della redditività delle attività produttive a monte della catena – sia per la definizione dell’andamento dei prezzi al consumo.

8. In tale contesto, si ritiene meritevole di approfondimento il ruolo svolto dalla GDO nelle modalità di ripartizione del valore aggiunto lungo la filiera agroalimentare e di formazione dei prezzi finali. In particolare, in tale ambito, assume rilievo il modo in cui le catene della moderna distribuzione esercitano il proprio potere negoziale in fase di acquisto (buyer power), dal quale discendono il livello di remunerazione delle attività a monte della catena produttiva e, in funzione dei meccanismi di trasmissione a valle dei risparmi di costo, il livello dei prezzi finali.

9. In generale, nel settore della GDO è in atto un processo di profonda trasformazione strutturale e organizzativa, in risposta anche ai mutamenti delle abitudini di acquisto e di consumo degli acquirenti finali. L’indagine si pone, quindi, quale principale obiettivo quello di verificare in che misura, e con quali modalità, l’evoluzione del settore in corso si riverberi sulle modalità di esercizio del potere di acquisto della GDO nei confronti dei propri fornitori e sul confronto concorrenziale tra operatori, posto che le strategie di ottimizzazione della supply chain rappresentano una delle principali leve competitive delle catene distributive.

10. Nell’ambito dell’analisi avente a oggetto la fase di scambio tra fornitori e distributori, assume particolare rilievo sotto il profilo concorrenziale il fatto che le catene della GDO esercitino il proprio potere di acquisto anche attraverso diverse e variegate forme di aggregazione non societaria, che si sviluppano spesso su più livelli (cooperative, centrali e supercentrali), a cui corrispondono altrettanti livelli di negoziazione con il medesimo fornitore (supercentrale, centrale, cooperativa, singolo operatore).

11. Il potere contrattuale delle catene della GDO nei confronti dei propri fornitori viene altresì esercitato nell’ambito della negoziazione dei pagamenti che i fornitori stessi sono tenuti a retrocedere alle imprese distributive come corrispettivo per l’acquisto dei servizi di vendita quali, ad esempio, l’inserimento in assortimento, le modalità di collocamento dei prodotti a scaffale, le promozioni, il lancio di nuovi prodotti, ecc. (il c.d. trade spending).

12. Inoltre, nell’ambito dell’analisi dei rapporti negoziali tra catene della GDO e fornitori di prodotti agroalimentari, grande rilievo assume il tema dei prodotti a marchio del distributore, le c.d. Private Label (di seguito, “MDD” o “PL”), che incidono in misura crescente sugli assortimenti delle catene, rafforzandone ulteriormente il potere contrattuale nei confronti dei propri fornitori. Con questi ultimi, infatti, oltre al tradizionale rapporto contrattuale di tipo verticale, si viene a configurare anche un rapporto di concorrenza diretta di tipo orizzontale. A tale riguardo, rileva la circostanza che la gestione degli acquisti e del marketing delle PL, che rappresenta un’importante leva strategica di competizione a valle tra gli operatori della GDO, sia generalmente demandata alle centrali di acquisto.

13. Nell’ambito dell’indagine si ritiene quindi opportuno effettuare una mappatura delle diverse organizzazioni di acquisto attive nel settore, analizzandone le funzioni, il grado e le forme di coordinamento attivato, oltre che il ruolo svolto nella definizione delle complessive condizioni di acquisto e nella conseguente formazione dei prezzi finali. In tale contesto, verranno altresì analizzate le caratteristiche e l’incidenza dei flussi di contributi corrisposti per i servizi promozionali e di vendita, generalmente negoziati in modo contestuale alle condizioni di acquisto, anche al fine di valutarne l’idoneità a remunerare servizi effettivamente richiesti dal fornitore e concretamente erogati dalle catene. Un focus particolare sarà inoltre dedicato all’approfondimento del ruolo e dell’importanza dei prodotti MDD, con particolare riferimento alla loro incidenza sull’assortimento, alla tipologia e alle caratteristiche dei fornitori, alle condizioni di acquisto da parte delle catene e al successivo posizionamento di prezzo sui mercati a valle del consumo.

Tutto ciò premesso e considerato, l’AGCM delibera:

a) l’avvio di un’indagine conoscitiva sul ruolo svolto dalla GDO nell’ambito della filiera agroalimentare;

b) che il responsabile del procedimento è la dottoressa Daniela Giangiulio;

c) che il termine di chiusura dell’indagine è fissato al 31 dicembre 2026;

d) nell’ambito dell’indagine, entro il 31 gennaio 2026, sarà possibile far pervenire da parte di ogni soggetto interessato contributi sui temi di cui ai precedenti paragrafi. In particolare, sono sollecitati contributi relativi, anche in maniera disgiunta, a:

(i) eventuali criticità relative alle modalità di esercizio del potere di acquisto da parte degli operatori della GDO, anche con particolare riferimento a quei settori – tipicamente rappresentati dai prodotti freschi pronti per il consumo – dove si riscontra un maggiore sbilanciamento del potere contrattuale a favore degli acquirenti;

(ii) eventuali inefficienze, malfunzionamenti o criticità concorrenziali connessi all’esistenza di diversi livelli di aggregazione tra operatori della GDO in fase di acquisto;

(iii) eventuali specifiche criticità, inefficienze o deficit di trasparenza presenti nella negoziazione e gestione del trade spending, ossia del flusso di contributi versati agli operatori della GDO per la remunerazione dei servizi promozionali e di vendita;

(iv) opportunità e difficoltà per i produttori connesse alla fornitura di prodotti a marchio del distributore (PL o MDD);

(v) eventuali anomalie di funzionamento o criticità riscontrate nel meccanismo di trasferimento a valle, da parte degli operatori della GDO, delle oscillazioni di prezzo degli input produttivi e degli eventuali risparmi di costo ottenuti in fase di approvvigionamento.

I contributi dovranno essere inviati in formato editabile esclusivamente all’indirizzo elettronico [email protected], recando in oggetto la dicitura “IC58. Call for input” e l’indicazione della denominazione del mittente.

Ove i soggetti interessati ritengano che le proprie comunicazioni contengano dati sensibili, dovranno fornire le stesse sia in versione riservata che in versione pubblica; qualora non risulti fornita una versione riservata, quanto ricevuto potrà essere pubblicato integralmente. Si allega al presente provvedimento l’informativa sul trattamento dei dati personali che saranno trasmessi nell’ambito della predetta consultazione pubblica, ai sensi dell’articolo 13 del Regolamento (UE) 2016/679.

Copyright: Fruitbook Magazine