Ortofrutta: boom di peso imposto e fattore convenienza. Nuova MDD per Conad

Modern consumers visiting grocery store

Crescono i discount, che con la crisi e le incertezze legate al Covid-19 fanno breccia nei consumatori grazie ai prezzi bassi, ma anche l’MDD che acquista un ruolo di primo piano anche nell’ortofrutta. Poi c’è l’e-commerce, che cresce vertiginosamente, e infine la forza trainante del peso imposto per frutta e verdura. Questi e molti altri trend sono stati delineati nel corso del webinar “Freschi al supermercato: qualità, territorio e innovazione nell’ortofrutta” organizzato da BolognaFiere e Iplc Italia in collaborazione con Iri e SgMarketing in vista della prossima edizione di Marca il 13 e 14 gennaio 2021 (leggi qui). Interessanti anche i driver d’acquisto dei consumatori che Salvo Garipoli, direttore di SgMarketing, ha riassunto nelle cinque parole chiave: convenienza, digital, rassicurazione, salutismo e comunicazione. Secondo l’indagine condotta da SgMarketing, nel futuro il 64% dei consumatori punterà sul prodotto italiano e il 56% sul locale/regionale, con una crescente attenzione per la qualificazione e certificazione dei prodotti. Su questa scia troviamo Conad, che lancerà entro fine anno una nuova linea MDD premium che – come ha spiegato il buyer di Conad Maurizio Cristoni – andrà ad affiancare “Sapori & Dintorni”, per una ulteriore segmentazione della gamma mainstream, con formati e pack di diverso formato

Di Valentina Bonazza

Il coronavirus ha influito pesantemente sul 2020, tanto da delineare precise tendenze per la GDO e nelle abitudini dei consumatori, che di conseguenza andranno a influenzare le dinamiche di sviluppo del settore. A delineare il quadro della situazione il webinar “Freschi al supermercato: qualità, territorio e innovazione nell’ortofrutta” organizzato da BolognaFiere e Iplc Italia in collaborazione con Iri e Sgmarketing in vista della prossima edizione di Marca che vedrà al suo interno la seconda edizione di Marca Fresh, il 13 e 14 gennaio 2021 a Bologna (qui il link al video).

Ad aprire il webinar Domenico Lunghi di BolognaFiere che ha assicurato come Marca stia lavorando per organizzare una fiera sicura, in presenza, e che ad oggi registra lo stesso numero di iscritti dello scorso anno con le maggiori catene della GDO che hanno confermato la loro presenza. Nel caso la situazione in Italia dovesse peggiorare, si potrà pensare a un terzo giorno di fiera, in modo tale da diluire gli ingressi.

A seguire, Gianmaria Marzoli e Gianluigi Andreoli di Iri hanno sottolineato il continuo consolidamento dei discount, capaci di offrire prezzi alla portata di consumatori in difficoltà per la crisi. Con il 17%, il discount rappresenta oggi il secondo canale di riferimento per il food, mentre si assiste a una progressiva crescita dei superstore, che nel 2019 hanno superato la quota di mercato degli iper, ormai in flessione da cinque anni; segno più anche per i canali specializzati mentre si dimostrano resilienti i supermercati che continuano a confermare la loro leadership grazie anche all’aumento delle superfici e alle ristrutturazioni. La concentrazione dei primi cinque gruppi distributivi (Conad Coop, Selex, Esselunga, Végé), ha raggiunto il 65% contro il poco più di 60% di cinque anni fa ma – ha sottolineato Gianmaria Marzoli – resta comunque forte il presidio territoriale che diversifica la situazione e i canali di riferimento nelle varie aree geografiche.

Focus poi sui prodotti freschi che hanno registrato negli ultimi 12 mesi un fatturato prossimo ai 32 miliardi di euro e rappresentano il 44,5% delle vendite del punto vendita. Infatti, si è passati da 30,2 miliardi di euro a valore del 2017 a 31,8 miliardi di euro nel 2020. A valore, la loro crescita dovrebbe raggiungere così i 3,3% contro il 2,4% del totale vendite.

Tra i trend più evidenti c’è anche l’affermarsi del peso imposto, che per i freschi è salito dal 40,8% del 2018 al 43,8% del 2020. Da segnalare come nei freschi, nei soli primi sette mesi dell’anno, il peso imposto abbia registrato un +17,5% rispetto al +7,6% del totale dei freschi e a uno 0,6% del peso variabile. Nel periodo “post-covid” invece si registra un +6,9% per i freschi a peso imposto e il segno meno per lo sfuso che registra un -3,3%.%. Il progressivo 2020, per Ismea, si attesta a un +4,4% con il peso variabile fermo e il confezionato a +11,1%.

Nel 2020 tutti i comparti registrano una performance positiva ad eccezione di panetteria e gastronomia, particolarmente danneggiata dal Covid-19, e del latte. Nel comparto ortofrutta, la frutta registra un trend di vendite in valore di 2,2 miliardi di euro per un dato progressivo dell’anno del +6.8% e nel solo periodo del lockdown ha registrato un trend del +14,1%. La verdura segue con un 2,1 miliardi di euro di vendite in valore per un progressivo del 3,6% , che nel solo lockdown ha registrato un trend del +11,8%.

Anche per la frutta e verdura il peso imposto si sta facendo largo. Nello specifico per la frutta si registra un trend a valore del 42,9% per il peso imposto e 57,1 per il peso variabile per un progressivo del 15,9% del peso imposto su un 0,5 del peso variabile. Per la verdura invece si registra un 58,4% per il peso imposto a fronte di un 41,6 del peso variabile per un trend progressivo del +4,9% del peso imposto a fronte di un 1,8% per il perso variabile.

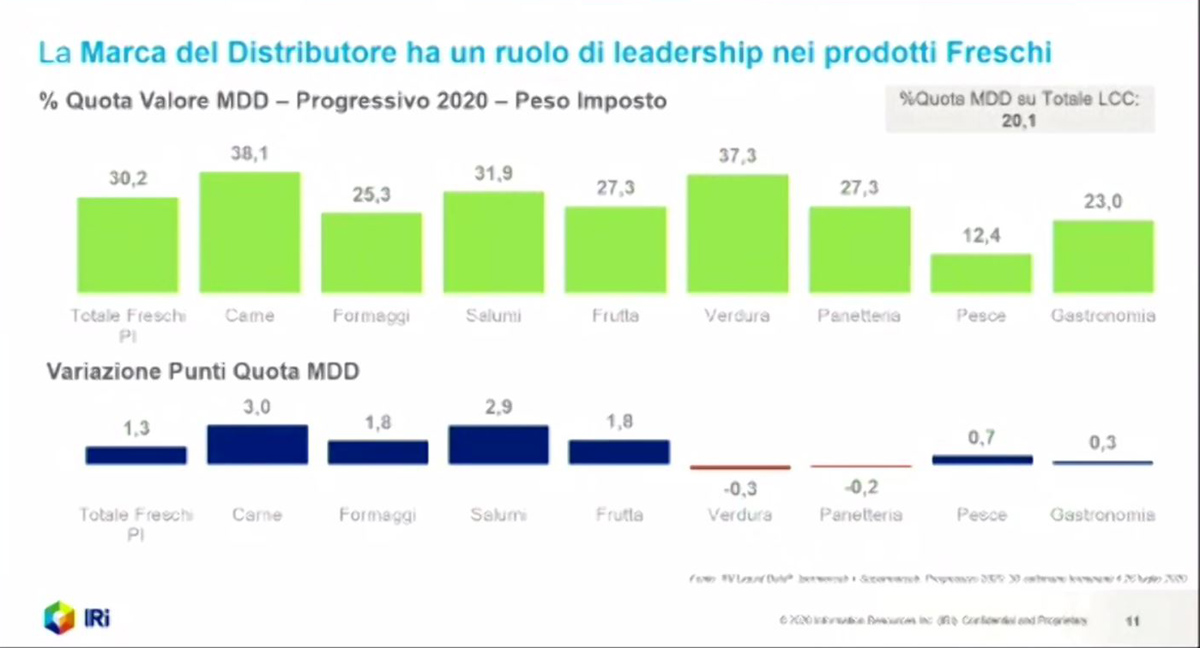

Nei freschi e in ortofrutta l’MDD si sta ritagliando un vero e proprio ruolo di leadership: la quota MDD a valore per la frutta a peso imposto è del 27,3% mentre per la verdura a peso imposto si registra un 37,3%, pur in leggero calo (-0,3%) sul 2019; in ascesa, invece, la frutta che registra un +1,8% sul 2019.

Da sottolineare come l’ortofrutta abbia sviluppato 4,3 miliardi di euro da inizio anno con un trend in crescita del 5,2% trainato dalla componente a peso imposto del +9,3% (+1,2% il peso variabile). Per la IV gamma, la “fetta” della MDD sfiora ormai il 60% (+59,4%). Le linee premium hanno raddoppiato la rilevanza all’interno dell’offerta di ortofrutta e oggi arrivano a superare il 10% della quota. Anche il canale online ha registrato una crescita vertiginosa arrivata al +126,4% da inizio anno e l’MDD detiene oltre il 50% del mercato e continua nella sua crescita.

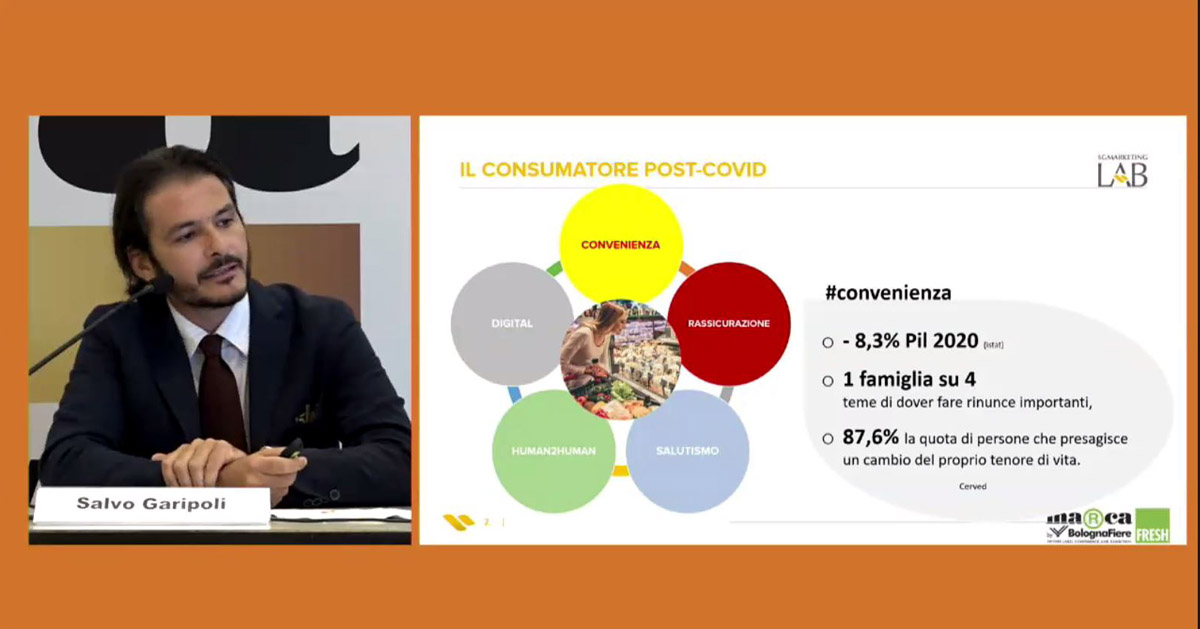

Dopo i trend dei freschi in GDO arriva un’attenta analisi sul consumatore post Covid-19. A delineare il quadro Salvo Garipoli, direttore di di SgMarketing, che ha riassunto con chiarezza le dinamiche e i bisogni del consumatore utilizzando cinque “parole chiave”: convenienza, digital, rassicurazione, salutismo, comunicazione.

Si prospetta un calo del Pil dell’8,3% nel 2020, una famiglia su quattro teme di dover far rinunce importanti e raggiunge quota 87,6% la percentuale di persone che crede di dover cambiare il proprio tenore di vita: ecco perché la convenienza (anche per l’ortofrutta) diventa un fattore chiave. A seguire rassicurazione: basti pensare che gli attributi più ricercati nell’acquisto food sono Made in Italy (22%) e prodotti a Km0 (22%). Imprescindibile anche il trend del salutismo: +7.8% è la penetrazione del bio e del +8,8% l’incremento della spesa media bio. A seguire lo human-to-human: la quota del consumatori che chiedono alle marche di comunicare tramite adv ma in modo differente si attesta al 51, infine il digital: gli acquisti e-commerce Food&Grocery si attestano a 2.468 milioni di euro a valore ed è pari all’1,6% la penetrazione dell’online.

Stando all’indagine consumer condotta da SgMarketing sugli acquisti futuri in ambito ortofrutta, il 64% punterà sul prodotto italiano il 56% sul locale/regionale, con una crescente attenzione per qualificazione e certificazione dei prodotti (28%). Da sottolineare come interessi di più un prodotto a filiera controllata, a residuo zero o biologico, rispetto alla certificazione DOP o IGP (12%).

Tra i luoghi più rassicuranti per acquistare ortofrutta di I gamma troviamo il supermercato, in vetta con il 52% e a seguire il fruttivendolo (47%), interessante il 40% che vede il produttore contadino come il luogo che rassicura maggiormente il consumatore per i suoi acquisti di ortofrutta, poi a seguire in 26% per il mercato e solo il 14% per il discount. In chiusura il 5% dell’online.

Dall’indagine è emerso anche che per motivi salutistici legati alla paura del Covid-19 il 24% degli intervistati abbia aumentato l’acquisto di ortofrutta. Nello specifico, per la frutta, il 69% ha acquisto come sempre, il 7% ha diminuito l’acquisto per un saldo positivo del 17%. Anche per la verdura il saldo è positivo del 17% in quanto il 22% ha aumentato gli acquisti a fronte di un 5% che li ha diminuiti mentre il 73% è rimasto invariato. La IV gamma ha registrato invece una flessione: se il 71% ha acquistato senza variazioni, il 13% afferma di aver aumentato gli acquisti a fronte di un 16% che ha diminuito l’acquisto di questi prodotti, per un saldo negativo del -3%. La quota degli heavy shopper di ortofrutta è oggi attestata al 34%, con differenziazioni comunque importanti sul territorio.

In futuro i consumatori intervistati desiderano essere maggiormente informati sul luogo di produzione (64% per la frutta, 60% per la verdura e 50% per la IV gamma), a seguire sulla modalità di produzione (45% per la frutta, 39% per la verdura e 39% per la IV gamma), sugli apporti nutrizionali e i benefici per la salute e quindi che malattie prevengono. E alla domanda “dove volete essere informati?” il punto vendita risulta essere ancora la modalità preferita, seguito subito dopo dal volantino promozionale e solo in terza battuta dal sito web del produttore. A seguire radio e tv, sito web dell’insegna e social del produttore e dell’insegna.

Infine gli interventi di Alessio Orlandi, director of sales and marketing Fri-El Green House Soc. Agr.Greenhouse, azienda che coltiva pomodori utilizzando energie rinnovabili (leggi qui) e di Mirco Zanelli di Apofruit che ha presentato il gruppo sottolineando il rapporto diretto con i produttori, lo stretto legame con il territorio, l’attenzione alla sostenibilità e alle nuove tendenze varietali, al biologico.

In chiusura Maurizio Cristoni, buyer di Conad, che ha delineato le politiche dell’insegna e i nuovi progetti, a partire dal futuro lancio, previsto entro la fine dell’anno, di una nuova linea premium per Conad che andrà ad affiancare “Sapori & Dintorni”, per una ulteriore segmentazione della gamma mainstream, con formati e pack diversi, anche per l’ortofrutta.

In effetti La quota Mdd di Conad è oggi al 30,3% e continua a guadagnare terreno con un “delta crescente” rispetto alla media dei supermercati. L’insegna Conad, che nel 2019 ha registrato un fatturato di 14,3 miliardi e una quota di mercato del 13,8% vede un’Mdd che si compone dall’offerta base Conad “logo rosso, cui si aggiungono le linee Conad per bisogni più specifici grazie al brand Piacersi e i brand per le necessità “più evolute” come Sapori & Dintorni, Verso Natura e la new entry che sarà svelata entro fine anno; trasversali a tutte queste sono le certificazioni che fanno riferimento a Percorso Qualità aggiuntivo e italianità. L’ortofrutta a marca privata punta infatti sulla garanzia di filiera, rispetto dei requisiti, dei disciplinari di produzione e standard di sicurezza più stringenti rispetto alla legge; e ancora, buone caratteristiche organolettiche, costanza qualitativa ma, anche, elevata resistenza alle manipolazioni e disponibilità per lunghi periodi per dare continuità commerciale.

Copyright: Fruitbook Magazine